平成30年1月1日以降の相続・贈与から変わります!

1.地積規模の大きな宅地

地積規模の大きな宅地とは、地積規模が三大都市圏で500㎡以上、適用除外要件に該当しない土地(※1)で、路線価の地区区分が「普通商業」「併用住宅地区」「普通住宅地区」のいずれかに該当する地域所在する宅地です。

(※1)①市街化調整区域に存する土地で、都市計画法34条10号・11号の規定に基づき宅地分譲にかかわる開発行為を行うことができる土地を含まない

②工業専用地域に所在する土地

③容積率が400%(東京都23区は300%)以上の地域に存在する土地

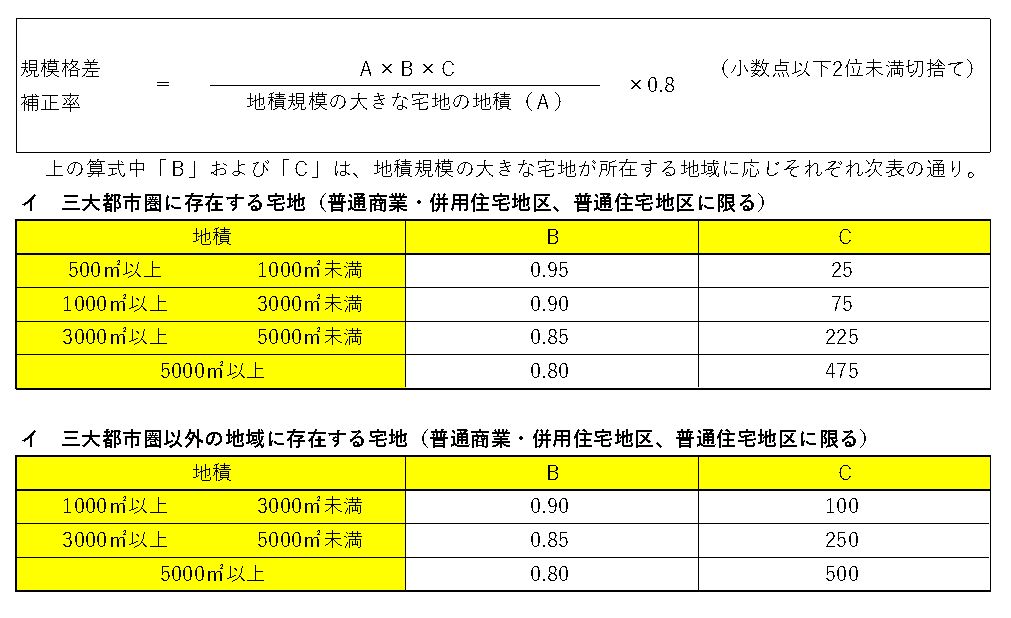

2.評価方法

地積規模の大きな宅地の評価は、正面路線価に対し、奥行価格補正、側方・二方・三方または四方路線影響加算、

不整形地の評価により計算した価格に「規模価格補正率」を乗じて計算した価格によります。

3.広大地の評価との違い

従来からあった広大地評価は、なくなることから、様々な要件が生じます。

都市計画と路線価の地区区分で適用が受けられるか否かがはっきりします。

用途地域が上記要件から外れるような、中小の工場が立ち並ぶ場所ですと、宅地分譲に適するからといっても適用除外となってしまいます。

逆に地域内にある土地であれば、開発済みマンションの敷地でも、適応される場合があります。

その計算は、一度資産頂き、税理士さんや最寄りの税務署でご確認いただければと思います。